獎罰制度怎么寫 【數據治理實踐】 第四期:獎懲有序的考核激勵體系

前言

,我們從建章立制的角度,解讀了銀行如何通過“明確組織職責”、“構建制度體系”以及“持續運行優化”等步驟,來指導和規范數據治理各項日常工作的開展。本期,我們將介紹如何構建一個賞罰分明的數據治理績效考核體系。

績效考核是為了更好地實現生產經營目的而進行的績效評估和改進活動。同樣,對銀行數據治理來說,銀行需要建立一套獎懲有序的績效考核體系,通過合理有效的激勵問責機制,規范數據管理流程,落實各參與方職責,從而提升全行數據質量,達成考核目標和最終實現數據戰略。

監管要求

早在《銀行業金融機構數據治理指引》(以下稱指引)正式發布之前,監管機構就從內部的《關于銀行業金融機構數據治理情況的通報》中提及人員配備及激勵不足的問題,指出“數據治理在績效考核指標體系中的權重低,未制定考核細則,實際可操作性不足”。在此次指引的全部七大章節五十五條要求中,分別在“第二章數據治理組織架構”、“第三章數據管理”和“第四章數據質量控制”中,多次提出了考核、問責和激勵的要求。

第十一條 銀行業金融機構高級管理層負責建立數據治理體系,確保數據治理資源配置,制定和實施問責和激勵機制,建立數據質量控制機制,組織評估數據治理的有效性和執行情況,并定期向董事會報告。

第二十八條 銀行業金融機構應當建立問責機制,定期排查數據管理、數據質量控制、數據價值實現等方面問題,依據有關規定對高級管理層和相關部門及責任人進行問責。

銀行業金融機構應結合實際情況,建立激勵機制,保障數據治理工作有效推進。

第三十四條 銀行業金融機構應當建立數據質量考核評價體系,考核結果納入本機構績效考核體系,實現數據質量持續提升。

第三十五條 銀行業金融機構應當建立數據質量整改機制,對日常監控、檢查和考核評價過程中發現的問題,及時組織整改,并對整改情況跟蹤評價,確保整改落實到位。

第三十七條 銀行業金融機構應當建立監管數據質量管控制度,包括但不限于:關鍵監管指標數據質量承諾、數據異常變動分析和報告、重大差錯通報以及問責等。

——《銀行業金融機構數據治理指引》

銀行現狀

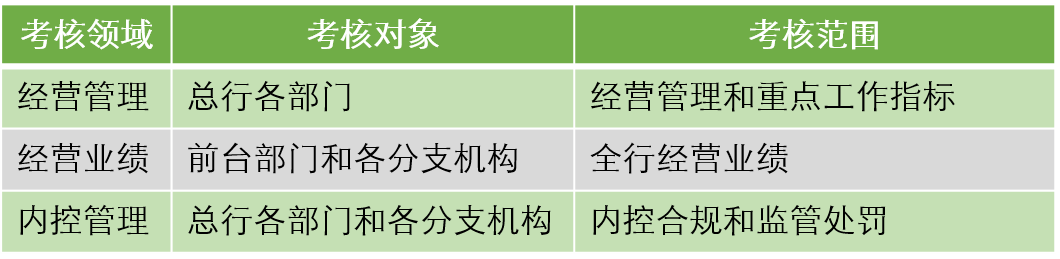

一般來講,銀行的績效考核是人力資源管理部門牽頭,從經營管理、經營業績和內控管理等維度,分別對總行各部門的管理績效、分行及前臺部門的經營業績、全行上下的內控合規和監管處罰等方面進行考核。

目前很多銀行已將數據視為重要“資產”,或者是將大的戰略方向定為數字化轉型、科技賦能和數據驅動等。但是落到實處,或者單從“數據治理”的角度看,很多效果不如預期。而其更深層次的原因在于考核并沒有推行和落實。

不同銀行考核沒有落實的原因,除了部門壁壘和經營業績壓力之外,還有考核設置不合理的問題。例如:按照信息系統責任部門劃分,運營管理部負責所有核心的數據質量問題;或者是新老部門根據銀行的數據質量來進行對比評估,此時老部門因為歷史問題,系統老舊導致數據質量問題嚴重;還有沒有工具系統的支持無法保障評估數據的公平公開公正。這些問題無法解決,也就無法保障數據治理考核體系的有效推行和落地。

考核體系實踐

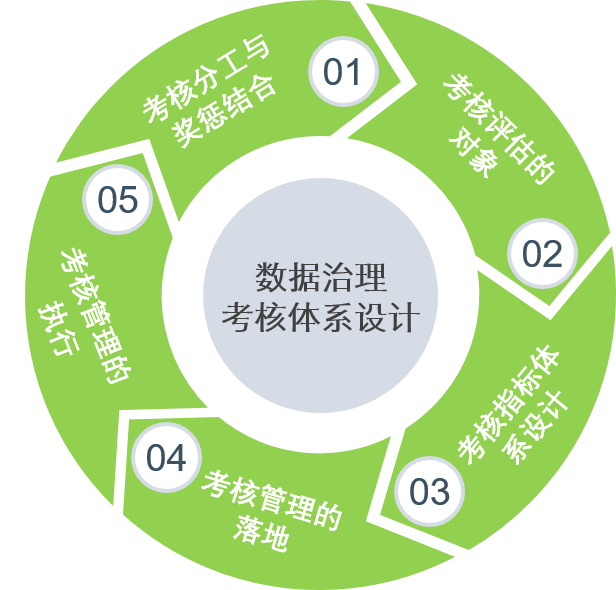

從我們的實踐看,數據治理績效考核體系的設計,需要結合銀行現有的考核機制,從五大方面關注考核體系的構建。

考核分工與獎懲結合

首先銀行需要厘清數據治理考核在全行考核體系中的目標與定位。明確牽頭部門、輔助部門以及考核主體。

其次數據治理不僅要求“問責”,同時還要求“激勵”。數據治理的獎懲標準,應由數據治理歸口部門進行制定,可以結合銀行現有考核體系擴展。比如對于中小型銀行來講獎罰制度怎么寫,一般從內控合規方面,對不滿足要求的點進行考核,并對考核主體最終問責,更易于考核的推行和落地,同時也可以一次性覆蓋總行各部門和各分支機構。但是一味“懲罰”,雖在短期內見效快,但應考慮數據治理是一項持續性工作,還需充分結合“激勵”的方式,做到獎懲有序嚴明。

考核評估的對象

考核就要有考核的主體,銀行需要明確數據治理考核的對象是誰?是總行還是分行,是否需要包括支行。這些問題其實在該機構的職能中已經進行了定義。

我們看到部分銀行在早期推進數據治理考核工作的時候,僅對作為數據錄入一線部門的分支行進行考核,對總行部門的考核相對弱化。當然,總行對分支行的考核要比對總行各部門的考核來的更加容易一些,但是需要明確的是,總行職能部門作為相關數據的管理和應用者需要承擔更多的職責,總行條線、職能部門通過規范業務管理流程,完善信息系統和專項數據質量問題的方式對本業務相關的數據進行管理。與此同時,總行部門在其職責范圍內,對其數據治理履職情況進行必要的考核。

考核指標體系設計

考核指標體系的設計應當包含以下原則:

一

客觀公平原則:

數據治理考核對實際發生的數據管理工作的實際執行效果與問題進行客觀的判定,針對總行各部門及各分行的實際工作范圍,設定不同的考核指標。

二

獎懲并重原則:

數據治理考核以各部門執行數據工作的各類辦法要求為前提,對于未按要求開展數據管理相關工作的總行各部門及各分行獎罰制度怎么寫,給予處罰;同時鼓勵各部門開展日常的數據管理工作,對于積極開展數據管理相關工作的總行各部門及各分行獎罰制度怎么寫,給予適當獎勵。

三

逐步推進原則:

數據治理考核以本行數據管理工作現狀為前提,根據不同階段的工作重點,選取重點領域的關鍵環節,設置考核指標和分值。隨著數據工作的逐步推進,對考核指標和分值做出相應的調整。

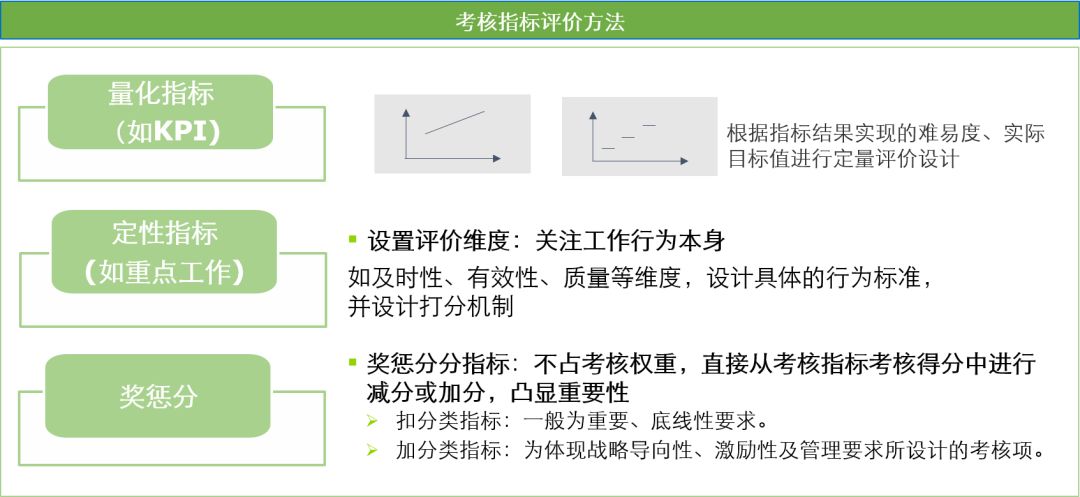

指標設計的方法,因為數據治理體系各領域的管理水平和訴求不同,可以從定性和定量兩個方面,分別設計相關的考核指標。例如對數據應用來講是鼓勵為主,設置相應的獎勵分。而對數據質量管理采用結果導向,從數據問題的響應和實際解決角度進行指標設計。所有領域的流程執行情況,則作為定性指標進行設計。

指標的定義設計,從不同領域的角度,設置定性和定量的指標,區分加分還是扣分項。例如:

考核指標的設置,在于考核目標的實現,對于不同層面的組織也需要匹配與之相適應的考核指標。

o

總行各部門,需要從會議的出勤情況,數據質量問題的響應等進行考核。其次鼓勵提出新的標準和質量檢核規則。

o

分支機構,對數據質量的差錯率進行更細化的要求,一定要是明確的定量的規則。

考核管理的落地

考核管理如何有效的落地,能否“落地”,是衡量考核成功與否的重要因素。銀行應該明確考核管理過程中,哪些可以采取工具化的方式對過程進行控制,保障考核的結果的客觀性。例如通過數據管控平臺的建設,將現有的管理流程進行充分記錄,對定量的考核指標自動生成,此外也可以對定性的指標記錄和存檔。

考核管理的執行

考核管理如何開展執行,銀行需要明確數據治理考核開展的流程方式、頻次以及具體考核的標準,保障考核的公開透明和持續。一般來講,數據治理考核的執行與全行的考核節奏保持一致即可。但考核管理部門需要定期跟蹤關鍵節點,例如按照月度或者季度的頻次,跟蹤分支機構全年整改完成率,或者是總行各部門的質量情況,評估當期的風險,做到監督的職責。

隨著考核管理水平的提升,數據治理歸口管理部門還應定期審視和調整數據治理考核指標,例如將數據質量問題的響應率轉換為數據質量問題的發生率,逐步提升全行數據質量,最終提升各部門的數據管理和應用水平。

結語

數據治理績效考核體系是管理目標的實現方式之一,數據治理歸口管理部門應當合理利用考核指標體系,有效設置指標,做到“胡蘿卜”+“大棒”的方式,切實推動全行的數據治理工作。

結合前幾期的介紹,我們可以看到,在確定了清晰的數據戰略,搭建了適當的組織架構,實施了科學的規章制度并推行了有效的考核體系后,銀行可以著手開展具體的數據管理工作了,后續文章,我們將從具體的數據管理的專項工作來分別闡述相應的實踐。

往期回顧

如有您對數據治理有任何問題或意見,敬請聯系:

德勤中國全國領導合伙人

吳衛軍

德勤中國副主席

金融服務業領導合伙人

電話:+86 10 8512 5999

郵件:

方燁

風險咨詢

金融服務業領導合伙人(中國大陸)

電話:+86 21 6141 1569

郵件:

朱磊

風險咨詢

數據治理服務領導合伙人

電話:+86 21 6141 1547

郵件:

德勤中國數據治理業務區域合伙人

東區

何錚

風險咨詢合伙人

電話:+86 21 6141 1507

郵件:

曹樑

風險咨詢合伙人

電話:+86 21 2312 7154

郵件:

北區

薛梓源

風險咨詢合伙人

電話:+86 10 8520 7315

郵件:

南區

沈斌

風險咨詢合伙人

電話:+86 755 8246 3222

郵件:

西區

周梓滔

風險咨詢合伙人

電話:+86 23 882

郵件:

曾春

風險咨詢合伙人

電話:+86 28 678

郵件:

免責聲明:本文系轉載,版權歸原作者所有;旨在傳遞信息,不代表本站的觀點和立場和對其真實性負責。如需轉載,請聯系原作者。如果來源標注有誤或侵犯了您的合法權益或者其他問題不想在本站發布,來信即刪。

聲明:本站所有文章資源內容,如無特殊說明或標注,均為采集網絡資源。如若本站內容侵犯了原著者的合法權益,可聯系本站刪除。